「消費者金融の取り立て」というと、怖いイメージがあるでしょう。しかし、それは下のように言えます。

- 「昔の話」である

- 一部の中小業者(特にヤミ金)だけ

アコム・プロミス・アイフル・SMBCモビットなどの大手の消費者金融で、そのような督促・取り立てをすることは、まずありません。これら大手の消費者金融の取り立ては、もはや銀行カードローンやクレジットカードと同様に、紳士的なものと考えてください。

以下、消費者金融の督促・取り立ての内容や流れをまとめます。また、下の2点についてまとめます。

- その規制が強化された理由

- 規制時、特に悪質だった「電報による督促」

目次

- 1.消費者金融の取り立ての内容・流れ

- └1-1.基本的に、本人の携帯以外には連絡しない

- └1-2.郵便物は封書なので、家族は見れないが、目立つ

- └1-3.「よりハイレベルな督促状」とは?

- └1-4.大手の消費者金融は、それぞれで厳しい自主規制をしている

- 2.武富士の取り立て自主規制マニュアル

- └2-1.各社の督促の自主規制が厳しくなった理由

- 3.電報は深夜でも「配達」によって叩き起こすことができた

- └3-1.深夜の電報は、8割が消費者金融の督促だった

- └3-2.ヤミ金の電報督促は、さらに悪質だった

- 4.参考書籍・資料一覧

1.消費者金融の取り立ての内容・流れ

返済に遅れた場合の消費者金融の督促・催促は、まとめると下のようになります。

- 1.まず、自分の携帯に連絡が来る

- 2.携帯に何度かかけても出なければ、自宅に電話する

- 3.あるいは、封書によって「郵送」で督促する

- 4.それでも連絡が取れなければ、訪問することもある

- 5.あるいは訪問なしで、よりハイレベルな「督促状」を送る

それぞれ詳しく補足していきます。

1-1.基本的に、本人の携帯以外には連絡しない

基本的に、消費者金融の督促で本人の携帯以外に連絡することはありません。理由は「貸金業法21条1項5」によって、「第三者に借金の事実を知らせてはいけない」と決められているからです。

引用すると、下のようになります。

はり紙、立看板その他何らの方法をもつてするを問わず、債務者の借入れに関する事実その他債務者等の私生活に関する事実を債務者等以外の者に明らかにすること。

「はり紙、立て看板」とあるので、そういう「自宅訪問系」の禁止事項に見えますが「その他何らかの方法」も含まれているので、要は「どんな方法であれ、とにかく借り入れをバラすようなことをするな」ということです。

- 自宅への電話

- 勤務先への電話

などは、すべて「借金がバレる危険」があるので、消費者金融もしたくないんですね(というか、本人の携帯への連絡だって、したくてしているわけではありません)。

特に「職場への電話」はほぼ絶対にないので、安心してください。これは最初の審査時の在籍確認のみです。

1-2.郵便物は封書なので、家族は見れないが、目立つ

電話でどうしても連絡がつかない場合、「郵送での督促」に切り替わります。あるいは、クレジットカード会社など「医務的」な所の場合は「最初から郵送」というところもあります。(私が使っているJCBの場合はそうです)

これもやはり「家族に借金バレしないように」という配慮から、封書で「親展」(本人しか開いてはいけない)となっています。ただ、やはり目立つことは目立ちます。

これは『アイフル元社員の激白』という本に書かれていることですが―。

- 差出人は個人名で「親展」と赤印で、大きく入れる

- 個人名の「親展」というのは逆に怪しいので、家族は大体開封する

- 開いたのは家族なので、消費者金融にはまったく落ち度はない

- 家族に借金が知られるので、大抵の人はすぐに返済する

…という方法を、著者の笠虎崇氏(アイフルのトップセールスマンだった方)は、「意識的に」使われていたそうです。

というと「消費者金融の社員はこすいな」と思う人もいるでしょうが、勘違いしないでください。問題があるのは「郵送が必要になるくらい、延滞・滞納を繰り返している債務者」の方です。この人のために、消費者金融は多くのコストを割いていて、その分が他の「真面目に返済している利用者」の利息にも含まれているのですから。

消費者金融やクレジット会社の社員さんも、別に好きで督促をしているわけではありません。次々にやめてしまう職場…という現実を見ても「誰もやりたくてやっているわけではない」のは一目瞭然です。

…と、少し横道にそれましたが、このように「郵送の督促」は、家族バレするリスクが少々上がります。しかしそれは「返済しない自分(本人)が悪い」「早く返済した方が、遅延損害金も安くなるので、自分のためでもある」という、当たり前のことを意識してください。

1-3.「よりハイレベルな督促状」とは?

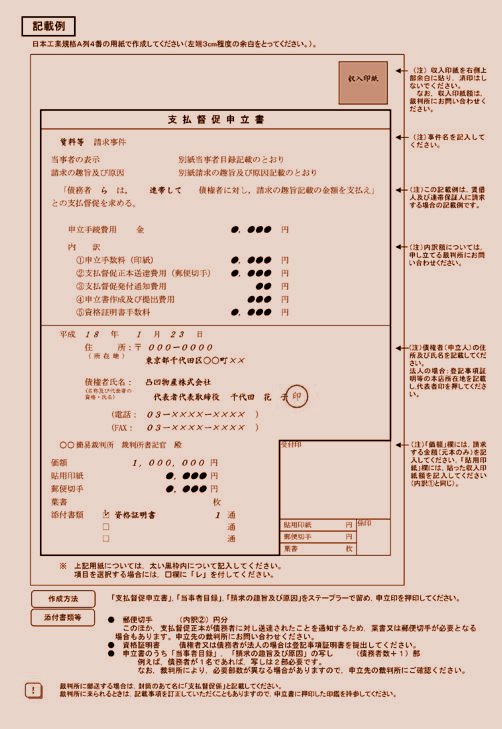

裁判所が消費者保護のために提供している「支払督促申立書」のサンプル。【出典】http://www.courts.go.jp/saiban/syosiki_siharai_tokusoku/siharai_tokusoku/

普通の督促の郵便よりも、さらにハイレベルな督促状―。この内容をまとめると、下のようになります。

- 消費者金融ではなく「債権回収会社」に交代している

- 何度か無視すると「支払督促申立書」が送られてくる

- これも無視すると「仮執行宣言付」という、レベルアップした支払督促申立書が来る

- これも無視すると「差し押さえ」(強制執行)される

つまり、この「支払督促申立書」は絶対に無視してはいけないのですが、かと言って返済は無理です(一括返済を要求されるので)。

ということで、支払督促申立書が来たら下のような対応をしてください。

- 裁判所に「異議申し立て」をする

- ↑(必要書類は、同封されている。なかったら裁判所の窓口でもらう)

- その後、指定された日に裁判所に出かけ、業者と「和解交渉」をする

- 借金の減額・利息の帳消し・返済計画の見直し…などをする

債務整理でいうと「任意整理」に該当します(内容によっては「個人再生」のことも)。

何はともあれ、この「ハイレベルな督促」まで行ったら、長期延滞ということで、すでにブラックリスト入りしています。ここまで行く前に、早めに返済したり、あるいは返済計画の見直し(月々の返済額を最低レベルにしてもらうなど)をしましょう。

1-4.大手の消費者金融は、それぞれで厳しい自主規制をしている

消費者金融の催促は、ここまで書いた通り「普通にしている限り、何も問題ない」ものです。銀行カードローンやクレジットカードの場合も、もちろん同じです。

また、大手の消費者金融の場合、さらにそれぞれの業者・ブランドで「取り立てに関する自主規制」をしています。以下、その一例として「取り立てがもっとも強引」と言われていた、武富士の例を出します(武富士ですら、これだけマイルドなルールだった、という資料です)*『消費者金融 大躍進の秘密』より

2.武富士の取り立て自主規制マニュアル

武富士は現在「TFK株式会社に。消費者金融事業は「ロプロ」に継承。【出典】http://www.tfk-corp.jp

今は実質倒産している武富士ですが、かつては「銀行も含めた、すべての日本の金融機関の中で、年間最高の利益」を上げたこともありました。

そんな「最強の消費者金融」だった武富士ですが、ここでは下のような取り立てのマニュアルがありました。

- 自宅訪問する時は、グレーか紺の背広を着用

- ↑(黒は威圧感があるため。また、紫などの派手な色は当然論外)

- 髪型も毎月チェックし、規定の範囲内にする

- ↑(パンチパーマは絶対に禁止)

- 夜の督促電話は夜7時までしかかけてはいけない

- ↑(国のルールでは夜8時までOKになっているが、それより短い)

- 催促の電話は、夕食時は避け、その前にする

- 仕事が夜勤の人に対しては、午前中は電話しない(起こさないため)

…というものです。武富士というと「ヤクザな取り立ての急先鋒」というイメージがるでしょうが、それは一部の店舗や社員さんの場合で、会社全体としては、こういう「マイルドな督促」を義務付けていたんですね。

(もっとも「一部」とは言っても、武富士の場合はアイフルなどと違い、そうした行為をせざるを得なかった人が、かなりの数いたのですが…)

それにしても「仕事が夜勤の人の場合、午前中は電話しない」というのは、やさしい心配りだと思います。私も佐川急便で夜勤をしていたことがあるからわかりますが、やはり午前中に爆睡していますからね。

「夕食時に電話しない」という部分も「普通の友達付き合いでの気配り」に近いです。「大手の消費者金融の中で、特に取り立てに問題がある」と言われていた武富士でも、本来の社内ルールはこのように穏やかなものだったんですね。

2-1.各社の督促の自主規制が厳しくなった理由

日本で最初のサラ金被害者の会「全国クレジット・サラ金被害者連絡協議会」【出典】http://www.cre-sara.gr.jp/

武富士も他の消費者金融も、70年代などの昔は、もっと厳しい取り立てをしていました。延滞者に対して厳しく取り立てるのは、真面目に返済している9割の人に対するサービスにもつながりますから、これは別に悪いことではないのです。(キャッシングで遅延・延滞をしている人は、もう少し我が身を反省する必要があります)

ただ、中には一部、問題のある取り立てをするカードローン業者もありました。どのような取り立てだったかというと、下のようなものです。

- 容赦なく怒鳴り、罵詈雑言を浴びせる

- 昼も夜も、何度でも電話をかける

- 深夜は電報(電話ではなく)を何度も送る

- 自宅に来て騒ぎ立てる、何時間もそれを続ける

- 勤務先にも乗り込む

- 自宅だけでなく、隣の家の玄関にまでビラを貼る

ほとんどの内容は、『ナニワ金融道』などの漫画・ドラマのイメージ通りでしょう。

意外なのは「電報」でしょう。なぜわざわざ電報を使っていたのか、説明します。

3.電報は深夜でも「配達」によって叩き起こすことができた

1950年代の電報配達人。時代は違うが、こういう人が悪質な取り立てを手伝わされたと思うと、気の毒である。【出典】Wikipedia『電報電話局』https://ja.wikipedia.org/wiki/%E9%9B%BB%E5%A0%B1%E9%9B%BB%E8%A9%B1%E5%B1%80(パブリックドメイン)

電報の仕組みを説明すると―。

- サラ金の社員が、メッセージを指定して郵便局に依頼する

- その時「配達時間帯」も指定できる

- これを活かし、日中に「深夜の電報を、大量予約」しておく

- そうすれば、サラ金は「寝たまま」督促をできる

…ということです。「深夜でも寝たまま催促できる」というのも大きいですが、何より「電報配達の職員によって、債務者を叩き起こせる」というのがポイントです。電報は、配達会社の職員が玄関まで行って「電報でーす!」と直接渡すので、深夜でも「叩き起こす」ことが可能だったんですね。

本来は「ハハキトク、スグカエレ」などの「大至急の連絡」をするためのシステムを、当時の一部の悪徳な消費者金融が、悪用していたわけです。

3-1.深夜の電報は、8割が消費者金融の督促だった

国民生活センターによる注意喚起(これは現代でもある、架空請求の電報)。【出典】http://www.kokusen.go.jp/news/data/n-20030606_2.html

当時、こうした深夜の電報は8割が、悪徳な消費者金融によるものだったと言われます。(『消費者金融 大躍進の秘密』P.37)

また、1983年10月27日の朝日新聞の記事でも「夜の電報、サラ金が占拠」という見出しがありました。内容をまとめると、下の通りです。

- 約50台のタイプライターが、深夜でも絶えず鳴り続いている

- 職員も配達したくないが、仕事なので仕方ない

- NTTも問題視し、1985年に「定型文」しか送信できないようにした

- 1990年には、電報の深夜配達を全廃した

そして、サラ金が送っていた文面は、下のようなもの。

- 「シキュウカネカエセ」

- 「ニゲテモムダダ オマエハホウイサレテイル」

- 「カエセナケレバ カラダデハラエ」

カタカナで書かれているのが余計に怖いですね。

3-2.ヤミ金の電報督促は、さらに悪質だった

NTT西日本が提供する「お悔やみ電報」(弔電)サービス。美しい箱だけに、督促で使われると恐ろしい。【出典】http://www.ntt-east.co.jp/dmail/daishi/urushi_okuyami/

同じく朝日新聞が1983年に報道した記事では「ヤミ金融の、電報による督促」について書かれています。これはさらに悪質です。

- お悔やみ用の、漆塗り箱に入った電報で送る

- 「あなたの指を10本、家族の指を40本送ってください」などの文面

- 同じ業者から1日に9通も送る(同じ債務者に)

- 「近いうちに、この電報の意味がわかる」などの、殺人予告に近い文面も

これらの内容は当然、電報を受け付けるNTTの職員も把握していました。これについて、犯罪的な内容を知っていながら送信を手伝うのは、犯罪の幇助という批判が相次ぎましたが、NTTの側も「通信の自由が憲法で保証されているため、簡単には規制できない」という事情がありました。

また、もう一つの問題として、ヤミ金による電報は、「架空名義の携帯電話から申し込まれる」ことが多く、「代金の回収」もできないケースが相次いだんですね。NTTは「1ヶ月に6通以上打つ場合は、クレジットカードで支払う」などの規制をしましたが、最終的には「深夜の電報」自体が問題視され、全廃されました。

電報も含めて、このように悪質な取り立てが1980年頃に問題となっていました。そのため、「貸金業規制法」(通称…サラ金規制法)が生まれ、武富士などの大手の消費者金融も、揃って「取り立ての自主規制」を強めたわけです。

以上、返済に遅延・延滞した時の、消費者金融による催促、取り立てについてまとめました。電報による督促などの歴史・豆知識と合わせて、参考にしていただけたら幸いです。

4.参考書籍・資料一覧

- 岩田昭男(1996)『消費者金融 大躍進の秘密』ダイヤモンド社.

- 笠虎崇(2006)『アイフル元社員の激白』花伝社.

- 「夜の電報、サラ金が占拠」1983年10月27日 朝日新聞

- 「お悔やみ電報、実は脅迫 ヤミ金融に新手口」2003年05月12日 朝日新聞WEB版

- Wikipedia『電報』https://ja.wikipedia.org/wiki/%E9%9B%BB%E5%A0%B1